摘要

- 台積電最近的財報顯示,憑藉高端AI晶片銷售的強勁獲利能力,該公司獲利表現出色,支持「強烈買進」評級,並預期在2025年有進一步的獲利潛力。

- 台積電的遠期本益比為22.62倍,遠低於競爭對手如NVIDIA和英特爾,顯示其被低估,有價格上漲的潛力。

- 儘管遠期股價銷售比偏高,但技術指標顯示最近的下跌過度,隨著股價接近-2標準差通道,出現買進機會。

- 2025年和2026財年的指引暗示強勁的成長,預計第一季營收可達250億至258億美元,強化了看漲的投資觀點。

我在2024年10月19日最後一次報導台積電時,該股在2024年7月至8月的重大下跌後,開始顯示出強勁的動能跡象。在該篇文章中,我討論了該公司歷史上超越財報預期的傾向,以及財報發布後股價的表現。自那時以來,台積電股價出現了反彈,漲至225美元以上,表現優於標普500指數。最近,投資者收到了該公司最新財報的重大更新。整體而言,這份報告顯示該公司的獲利能力強勁,主要得益於高端AI晶片銷售的出色表現。基於這些表現,我將展望上調至「強烈買進」評級,因為我預期該股在2025年可能會再次表現出色。

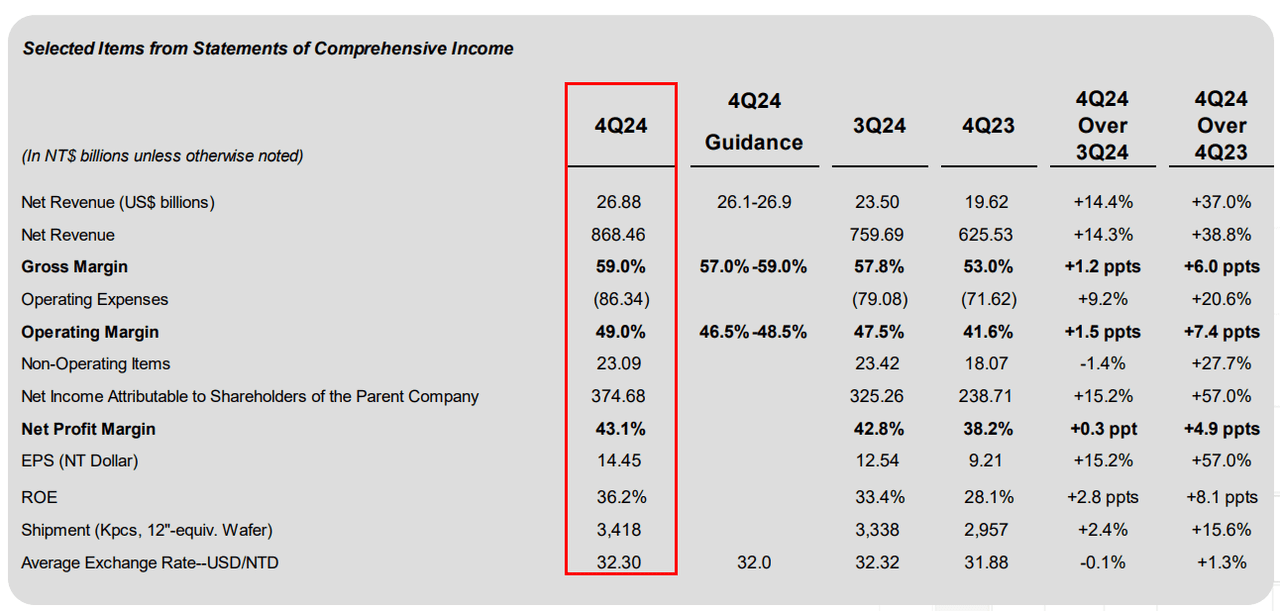

2024財年第四季財報數據(台積電財報簡報)

台積電最新的季度財報顯示,該公司在2024財年第四季實現了每股盈餘2.24美元和營收268.8億美元。雖然這些數據確實超出了共識預期,但超出的幅度相對較小。或許可以說,這樣的超預期幅度不足以支持該股在接近歷史高點時的顯著上漲。然而,在我看來,該報告中最令人印象深刻的部分是該期間的年度化獲利成長率(53%)和營收成長率(36%)。此外,該公司對2025財年的指引顯示每股盈餘成長率為28%,而2026財年的預期成長率僅略低(18%)。

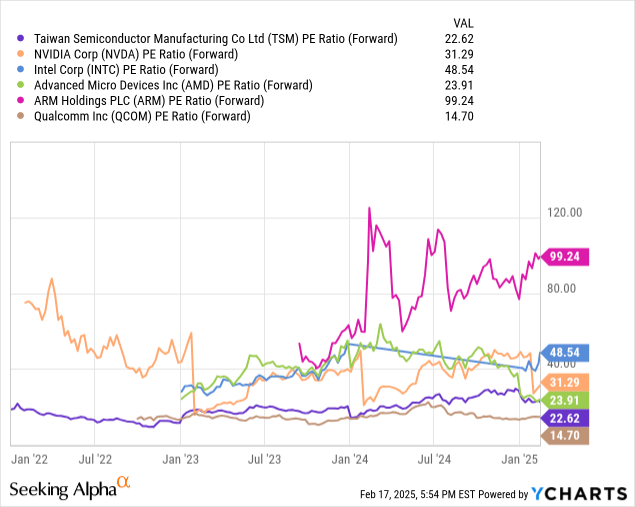

遠期本益比估值比較(YCharts)

台積電能夠再次上漲的其他因素可以從該股的遠期估值指標中找到。具體來說,台積電目前的遠期本益比僅為22.62倍,遠低於其幾個主要競爭對手。例如,NVIDIA目前的遠期本益比為31.29倍,其他競爭對手如英特爾和Arm Holdings的交易水平遠高(分別為48.54倍和99.24倍)。另一方面,超微(AMD)的遠期本益比估值更為合理(略高,為23.91倍)。然而,在這一組股票中,目前交易水平更低的只有高通,其遠期本益比僅為14.7倍。當然,應該理解的是,台積電的遠期本益比自2024年初以來一直在穩步上升。但我們也可以看到,最近股價的回落(主要是受到DeepSeek事件引發的科技股下跌的影響)使該股的估值更接近長期平均水平。

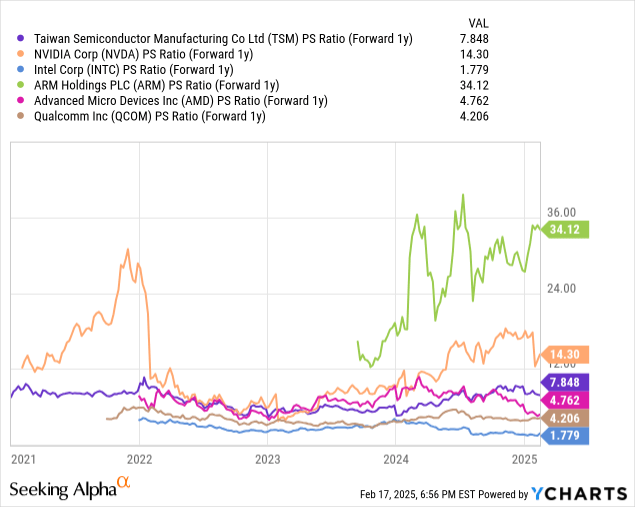

遠期股價銷售比估值比較(YCharts)

然而,當我們從遠期股價銷售比的角度來看這些公司時,情況就不那麼有利了——我認為這可能是持有台積電多頭頭寸的投資者面臨的潛在風險(目前交易在7.848倍的較高水平)。我們可以將這一負面屬性歸因於台積電的股價銷售比在DeepSeek事件引發的廣泛下跌期間幾乎沒有受到影響。作為比較,AMD的遠期股價銷售比在這段時間內從先前的較高水平回落,目前交易在更低的水平(4.762倍)。在這一組股票中,目前只有兩隻股票的交易水平更高(NVIDIA和Arm Holdings),因此這顯然不是台積電最有利的估值指標。

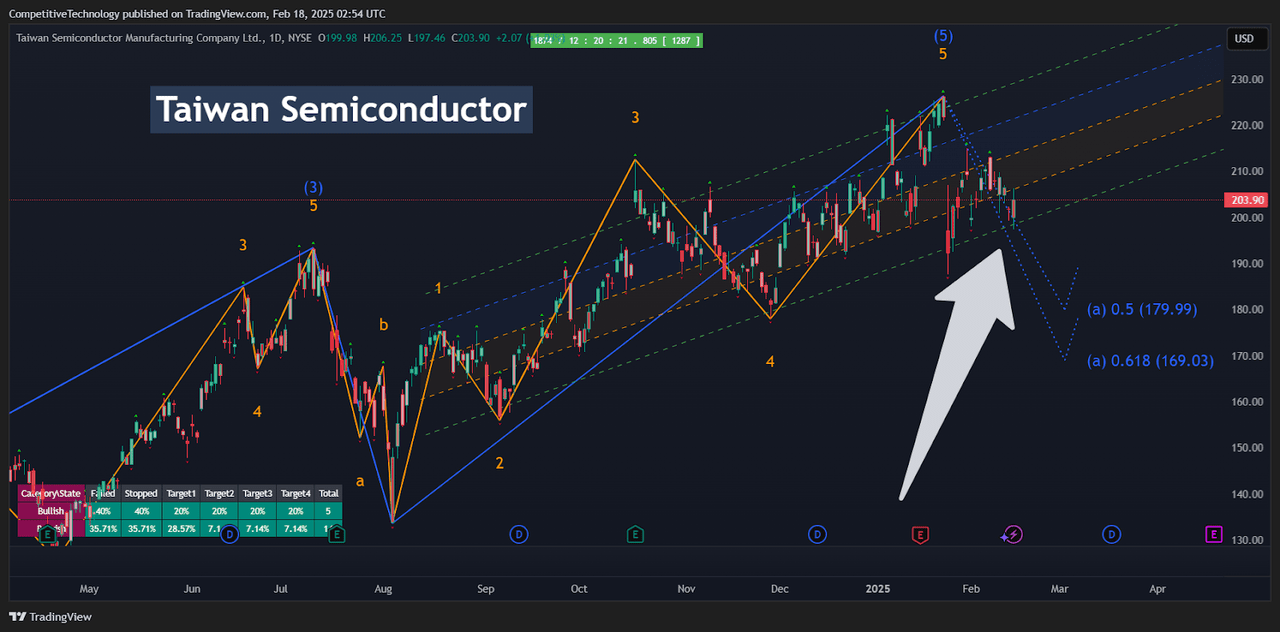

台積電日線圖:艾略特波浪分析(Income Generator via Trading View)

從圖表的角度來看,有幾個重要的因素需要注意。最重要的是,最近的下跌使台積電股價兩次進入-2標準差通道(第一次是在1月27日,最近一次是在2月14日的交易時段)。我們必須理解,大約2.5%的所有價格行為預計會在-2標準差通道以下,因此當股價跌入這些區域時,我們通常會將其視為買進機會(預期即將出現向上的反轉)。

負面的是,我們可以看到,當前的艾略特波浪預測顯示,該股仍可能跌至179.99美元(基於最近趨勢波的50%回撤),甚至169.03美元(基於同一趨勢波的61.8%回撤)。然而,考慮到我們已經在日線圖上接觸到-2標準差通道,我認為這種深度的回撤不太可能,我更傾向於認為該股可能即將出現向上反轉。在看漲方向上,我們可以看到,該股可以在不突破同一時間框架的+2標準差通道的情況下創下新的歷史高點。因此,我認為在最近跌至197.46美元低點後,長期頭寸能夠提供較好的風險回報指標。

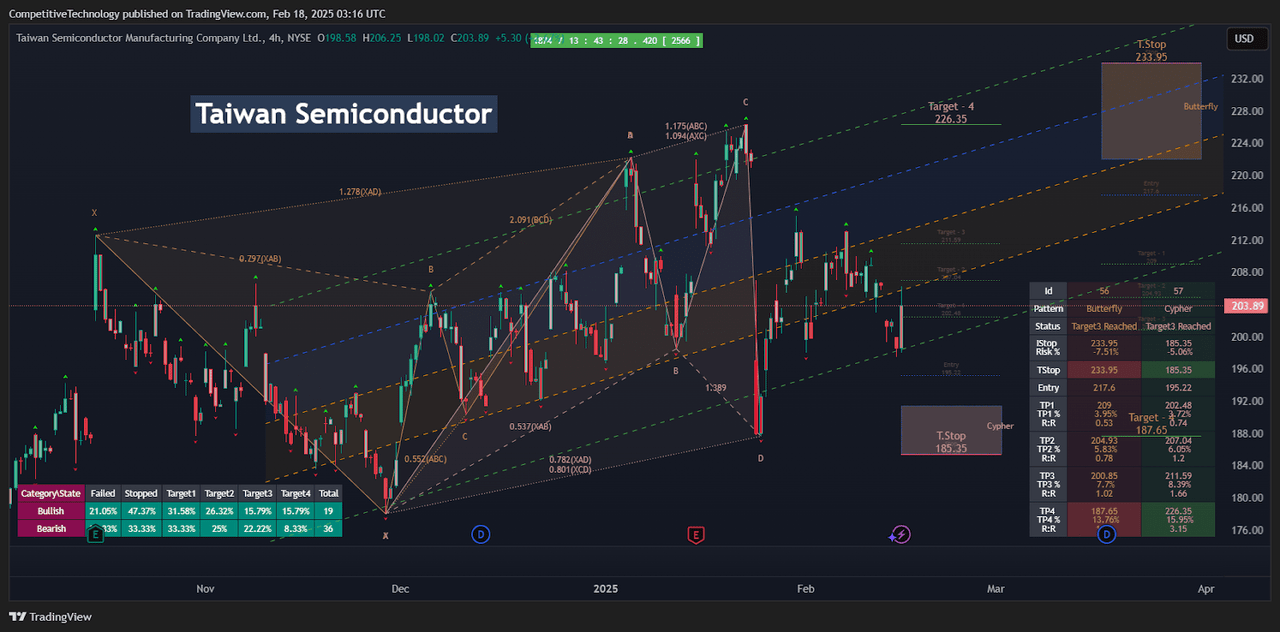

台積電4小時圖:和諧價格模式(Income Generator via Trading View)

在中短期時間框架上,我們可以看到兩個對立的和諧價格模式(看跌蝴蝶和看漲Cypher)的發展。在這種情況下,較早的模式是看跌的,我們確實看到在跌至197.46美元低點的過程中,達到了四個潛在價格目標中的三個。歷史回測顯示,這些價格模式在大多數情況下未能達到所有四個價格目標,而價格行為進入-2標準差通道這一事實支持了熊市趨勢波可能已經完成的主張。目前,最近的價格模式是看漲Cypher,預計將重新測試先前的歷史高點226.35美元。如我之前所述,這種價格走勢不需要使+2標準差價格通道失效。因此,我認為這種反彈是完全可行的。

展望未來,台積電的指引顯示,該公司在2025財年第一季的營收可能達到250億至258億美元。如果實現,這一表現將意味著年度化營收成長率約38.6%,並且這些數據也超出了共識預期。在我看來,這裡的一個潛在變數可能是台積電是否會部分收購英特爾。

然而,在現階段,我認為台積電股價的最近下跌似乎過度,對尚未持有該股的投資者來說,這可能是一個有吸引力的買進機會。基於所有這些原因,我將把我的展望上調至「強烈買進」評級——如果我們看到進一步的下跌,我計劃增加我目前的台積電多頭頭寸。