財務表現 ▼

收入增長

- 過去12個月增長110%

- 近12個月營收149億美元

- 五年複合年增長率34%

2025財年第一季度業績

- 營收59-60億美元(未達預期)

- 毛利率13.3%

- 未來指引低於市場共識

財務健康度

策略地位 ▼

製造擴張

產品重點

市場挑戰

- 客戶基礎流失

- 戴爾和亞洲ODM廠商競爭

- NVIDIA架構轉換

法規問題 ▼

延遲申報

- 年度報告(10-K)延遲

- 需要內部控制評估

- 已提交納斯達克合規計劃

審計師變更

- 安永會計師事務所離任

- 新審計師任命待定

- 合規時間表不確定

SWOT分析 ▼

優勢

劣勢

機會

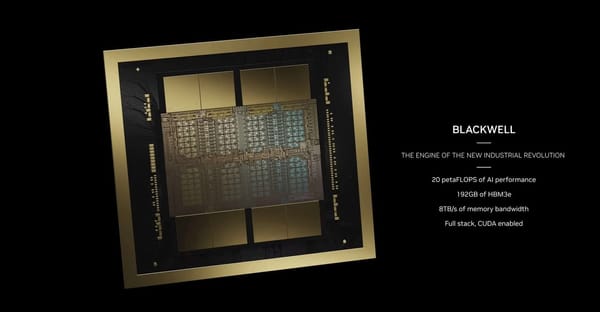

- AI基礎設施需求

- 下一代Blackwell系統

- 地理區域擴張

威脅

分析師評價 ▼

目標價位

- 巴克萊:25.00美元(持平)

- 摩根大通:23.00美元(減持)

- 歷史目標價範圍:23-1000美元

估值指標

You’ve successfully subscribed to Semicom:AI與半導體技術最前線,洞悉產業與美股投資趨勢

Welcome back! You’ve successfully signed in.

Great! You’ve successfully signed up.

Success! Your email is updated.

Your link has expired

Success! Check your email for magic link to sign-in.