SMCI股票:前期分析與第二季總結

我曾在約一個月前撰寫過一篇關於Super Micro Computer, Inc.(納斯達克代碼:SMCI)的文章。具體來說,2024年1月23日,我在Seeking Alpha上發布了一篇標題為「Super Micro Computer:利潤率提升的潛力」的文章,當時我看好SMCI股票,認為其利潤率即將擴張。我曾提到:

自從我上次撰文後,SMCI最新的財報預測顯示下一季的利潤率將有所增長。我認為多個因素可能推動這一趨勢,尤其是NVIDIA的Blackwell晶片供應是最重要的催化劑。雖然市場上仍有一些疑慮(例如財報延遲),但基於利潤潛力、低市盈率以及內部審計的透明度,我認為其風險與回報比相當理想。

自那篇文章發表後,SMCI這支備受矚目的股票發生了不少變化。首先,自上次分析以來,股價飆升超過80%(見下圖),估值大幅提升,預期市盈率(FWD P/E)從當時的12倍躍升至23倍。

資料來源:Seeking Alpha

其次,公司於2025年2月11日公布了2025財年第二季的財報。結果顯示,每股盈餘(EPS)低於市場預期,但總收入略超出預估。作為Seeking Alpha上討論最熱烈的股票之一,這份財報迅速吸引了眾多分析師的評論。我認為,這份財報為市場提供了關鍵的透明度,緩解了不少長期存在的疑慮,因而獲得了多數分析師的樂觀解讀。

在此背景下,本文將聚焦於一個尚未被廣泛討論的亮點:SMCI在針對NVIDIA Blackwell AI晶片的液冷技術(Direct Liquid Cooling, DLC)開發上的最新進展。以下將詳細說明,我認為液冷技術與Blackwell晶片的結合將大幅提升SMCI的市場份額,因此即便估值已顯著擴張,我依然維持對SMCI股票的買入建議。

資料來源:Seeking Alpha

SMCI股票:液冷技術全面量產

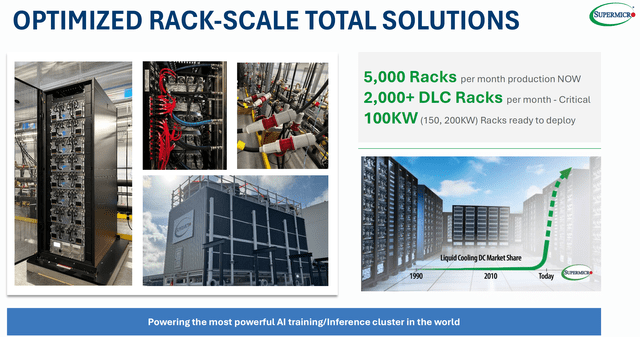

SMCI多年來致力於開發液冷技術,並在2025財年第二季財報前已取得顯著進展。根據其2024年底的投資者簡報,公司當時已具備強大的機架生產能力,每月可生產5,000個機架,其中超過2,000個為液冷技術支持的DLC機架。這些液冷機架在高性能計算中至關重要,能夠應對100kW、150kW甚至200kW的高功率需求。在2025財年第二季財報發布會中,執行長Charles Liang提供了液冷技術的最新動態:

Liang表示,NVIDIA Blackwell產品已開始出貨,包括風冷與液冷GPU系統。SMCI計劃擴展其數據中心解決方案,打造端到端的服務模式,以降低客戶的總持有成本。

資料來源:SMCI 2024投資者簡報

此外,SMCI在近期新聞稿中宣布,其搭載液冷技術的NVIDIA Blackwell機架級解決方案已進入全面量產階段。具體內容如下:

2025年2月5日新聞稿指出,SMCI為NVIDIA Blackwell平台提供新一代風冷與液冷架構,並宣布其AI數據中心解決方案已全面量產。這套解決方案整合了Blackwell平台,提供快速部署的核心基礎設施,涵蓋多種風冷與液冷系統及多元CPU選擇。

SMCI股票:液冷技術與Blackwell的潛在影響

我認為,液冷技術與Blackwell晶片的結合將徹底改變AI訓練與模型開發的成本結構。為闡明這一點,我參考了《Forbes》的一篇報導,估算AI開發的能源成本:

晶片成本動輒數百萬美元。以OpenAI的GPT-3為例,每次訓練需耗費價值至少500萬美元的GPU。模型開發需要多次訓練,總成本遠超單次訓練費用。OpenAI聯合創始人Sam Altman曾在MIT活動中透露,訓練基礎模型的成本遠高於5000萬至1億美元,且還在持續上升。訓練後的推理成本同樣驚人。2023年1月,ChatGPT每天使用約3萬個GPU處理數億次請求,據估計每日耗電約1 GWh。

以美國平均電價每千瓦時0.14美元計算,每日1 GWh的耗電量相當於14萬美元的成本,一年下來超過5000萬美元——這幾乎是AI晶片初期成本的10倍!

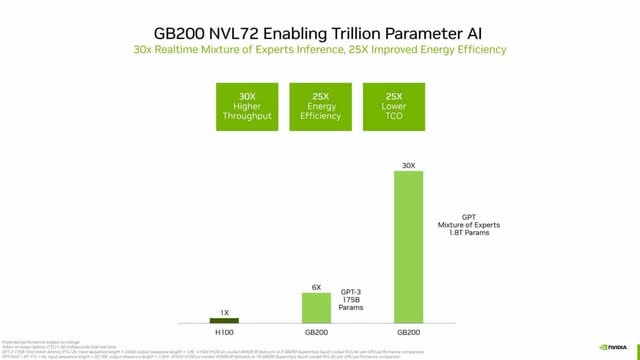

NVIDIA的Blackwell晶片相比其H100或競爭對手的晶片,能耗可降低高達25倍,同時吞吐量提升約30倍(見下圖)。搭配SMCI的液冷技術機架,這些晶片能長時間維持最佳性能。這意味著AI訓練與部署的能源成本將大幅下降,甚至低於硬件採購成本。我預計,這將重塑AI應用的成本結構,推動其快速擴張,並進一步鞏固SMCI的市場地位(當然也包括NVIDIA)。

資料來源:NVIDIA投資者簡報

潛在風險與結論

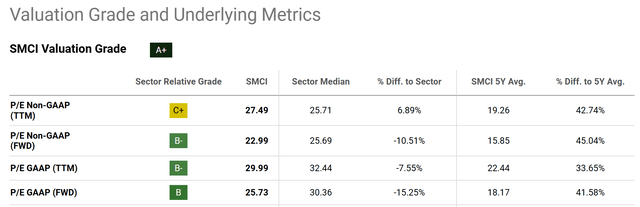

當然,SMCI股票也存在下行風險。自上次分析以來,其估值已翻倍,預期市盈率從12倍升至23倍。對於價值型投資者而言,股價大漲意味著風險增加。當前市盈率無論與行業中位數(25.71)或自身5年平均值(42%)相比都不算低廉,且高於歷史水平約33%至45%。

資料來源:Seeking Alpha

此外,SMCI身處高度週期性的IT行業,支出易受經濟波動影響,同時面臨戴爾、惠普等競爭者的壓力。對NVIDIA晶片的依賴也是一把雙刃劍,雖有利於當前成長,但也使其易受NVIDIA策略調整影響。

綜合而言,我認為當前局勢下,SMCI的上行潛力遠大於風險。尤其看好其液冷技術的進展與Blackwell晶片的結合,這一催化劑尚未被市場充分認識。因此,我維持對SMCI股票的買入評級,認為其風險回報比仍具吸引力。